Espírito Santo, Minas Gerais e Santa Catarina atraem empresas que vendem online pela redução da carga de ICMS.

Todo empresário sente que paga tributos demais, situação que se mostra ainda mais latente quando ele pensa em mudar de regime tributário, principalmente quando não pode mais optar pelo Regime Especial de Apuração conhecido como Simples Nacional.

Recolher ICMS com certeza é um dos principais pontos discutidos quando se cogita aderir ao Regime Normal de Apuração (Lucro Real ou Lucro Presumido). Pensando nisso e nas oportunidades existentes no mercado, trouxemos 03 oportunidades de reduzir a carga tributária de ICMS de forma regular, operando de forma legal e com benefício fiscal, trazendo assim maior competitividade para sua empresa.

Com o objetivo de atrair empresários e aumentar a arrecadação, os estados brasileiros oferecem benefícios fiscais para diversas áreas. O e-commerce, atividade que se destacou pelo exponencial crescimento durante a pandemia, foi um dos setor que se tornou alvo, especialmente pelo grande volume de vendas que rega mensalmente dentro do Brasil.

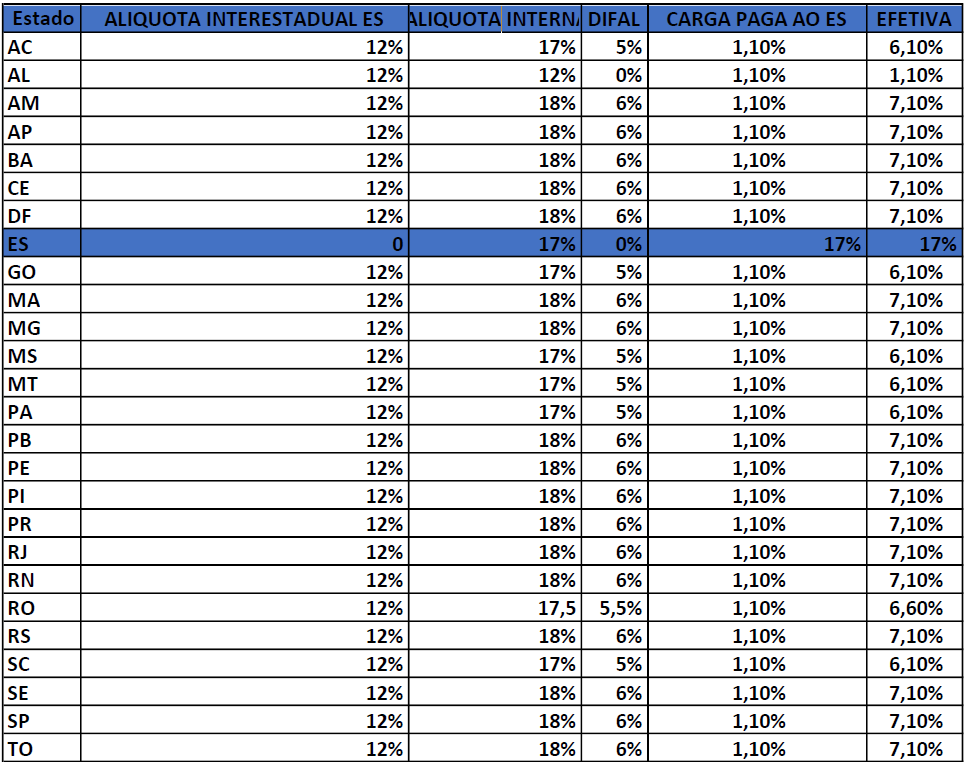

O Espírito Santo estabeleceu, por meio de seu regulamento de ICMS, que nas operações interestaduais destinadas a consumidor final, pessoa física ou jurídica, promovidas por estabelecimento situado no estado e que pratique exclusivamente venda não presencial, a tributação destinada ao estado seja de:

Dessa forma, o e-commerce que realizar vendas para fora do estado, pagará efetivamente 1,1% para o Espírito Santo e não 12%, conforme previsão legal.

Nesse sentido, com o pagamento do ICMS DIFAL, a carga tributária total do e-commerce no Espírito Santo será no máximo 7,1%, conforme vemos abaixo:

O que é preciso observar nesse caso é que a malha logística do estado ainda é precária, se compararmos com outras localidades do Brasil, sendo necessário realizar um bom planejamento logístico para verificar se essa economia é de fato aplicável no seu negócio.

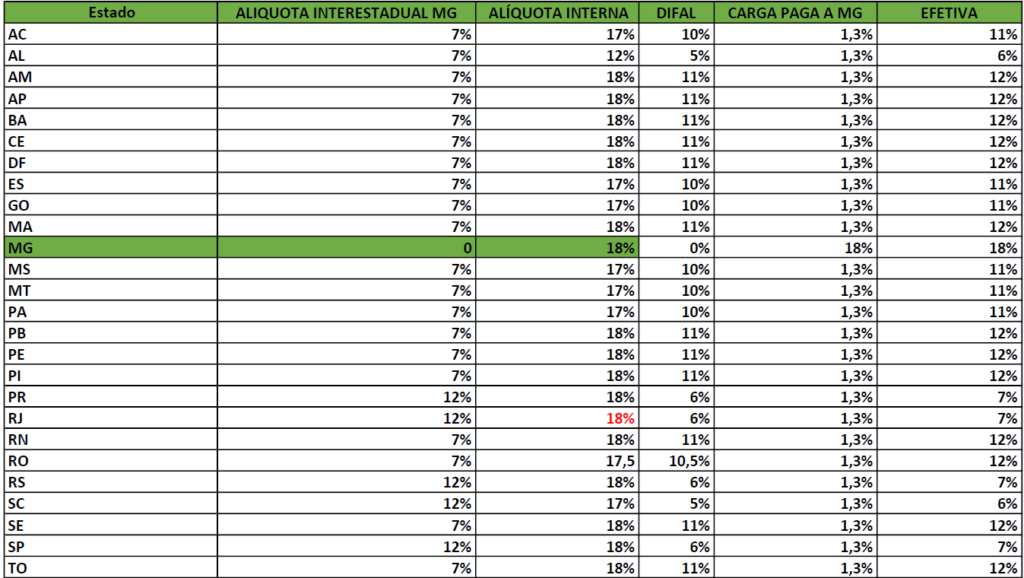

Em Minas Gerais foi instituído o TTS-ECOMMERCE benefício fiscal existente para empresas situadas no estado de Minas Gerais, garante o direito da instituição se creditar de ICMS por meio de operações realizadas para fora do Estado e com destino à consumidor final, através de presunções de crédito.

O tratamento tributário prevê o recolhimento efetivo de 1,3% nas vendas interestaduais (devendo ser recolhido o DIFAL conforme legislação se destino) e, nas vendas internas o recolhimento efetivo corresponderá ao percentual idêntico ao DIFAL que seria destinado a Minas caso a operação estivesse sendo realizada a partir de outra UF.

Pensando em alíquota efetiva, trouxemos a carga tributária de ICMS se o e-commerce se estabelecer em Minas Gerais:

Para fazer jus ao benefício fiscal, a empresa deverá fazer a solicitação por meio de sistema eletrônico, chamado SIARE – Sistema Integrado de Administração da Receita Estadual, que traz as devidas orientações para que a requisição seja efetivada.

Ao sul do país, Santa Catarina estabeleceu por meio do artigo 21, inciso XV do Anexo 2[1] do RICMS/SC, que nas operações interestaduais de venda direta a consumidor final não contribuinte do imposto, realizadas por meio da internet ou por serviço de telemarketing, fica facultado o aproveitamento de crédito presumido em substituição aos créditos efetivos do imposto, calculado sobre o valor do imposto devido pela operação própria, nos seguintes percentuais:

Apesar de alterar a metodologia de apuração, a tributação de Santa Catarina se assemelha a de Minas Gerais, tendo uma média de tributação total, com pagamento de ICMS-DIFAL, em torno de 12%, sendo pago o percentual de 1,3% para o estado catarinense.

A diferença entre os benefícios está na operação logística envolvida e na sua forma de apuração, sendo que cabe ao empresário realizar o devido planejamento para operar no melhor local, escolhendo de forma estratégia qual benefício fiscal deve aderir, não existindo impedimento em tem uma filial em cada estado para operar conforme a sua demanda.

O que precisamos deixar sempre claro é que nenhum dos benefícios fiscais afasta a incidência de ICMS DIFAL, e deste modo teremos diferenças na forma de calcular o benefício para chegar ao resultado da alíquota efetiva a ser paga, somando a alíquota interestadual e a alíquota interna a depender do Estado ao qual a mercadoria é destinada.

[1] XV – nas operações interestaduais de venda direta a consumidor final não contribuinte do imposto, realizadas por meio da internet ou por serviço de telemarketing, calculado sobre o valor do imposto devido pela operação própria, nos seguintes percentuais, observado o disposto no § 30 deste artigo (art. 43 da Lei nº 10.297/96): a) 75% (setenta e cinco por cento) nas operações sujeitas à alíquota de 4% (quatro por cento); b) 71,43% (setenta e um inteiros e quarenta e três centésimos por cento) nas operações sujeitas à alíquota de 7% (sete por cento); e c) 83,33% (oitenta e três inteiros e trinta e três centésimos por cento) nas operações sujeitas à alíquota de 12% (doze por cento).