Tema 1184 – Recurso Extraordinário n. 1355208 tem Repercussão Geral com decisão favorável aos contribuintes.

Em decisão proferida pelo Supremo Tribunal Federal no dia 19/12/2023 fixou a tese no seguinte sentido:

“É legítima a extinção de execução fiscal de baixo valor pela ausência de interesse de agir tendo em vista o princípio constitucional da eficiência administrativa, respeitada a competência constitucional de cada ente federado. 2. O ajuizamento da execução fiscal dependerá da prévia adoção das seguintes providências: a) tentativa de conciliação ou adoção de solução administrativa; e b) protesto do título, salvo por motivo de eficiência administrativa, comprovando-se a inadequação da medida. 3. O trâmite de ações de execução fiscal não impede os entes federados de pedirem a suspensão do processo para a adoção das medidas previstas no item 2, devendo, nesse caso, o juiz ser comunicado do prazo para as providências cabíveis.”1

Nesse sentido, os contribuintes que possuem débitos em execução fiscal, cujas medidas não foram devidamente adotadas podem requerer a extinção dos processos, valendo salientar que a administração fiscal poderá requerer a suspensão dos processos para adoção das medidas.

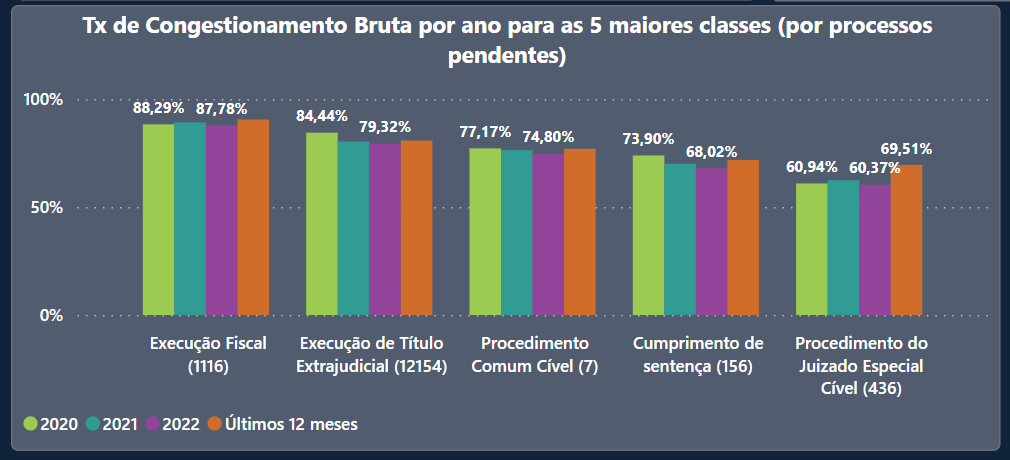

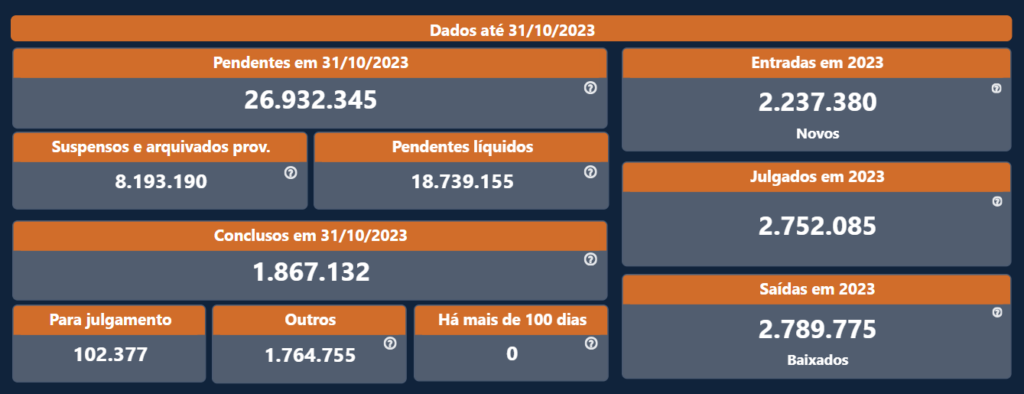

Hoje a maior parte dos processos em trâmite perante o poder judiciário se referem a processos fiscais. Segundo o relatório “Justiça em Números” do Conselho Nacional de Justiça – CNJ2, o congestionamento de processos judiciais é alavancado pelo grande número de execuções fiscais, vejamos:

A decisão afeta diretamente o andamento dos processos no judiciário e pode ocasionar elevada redução no número de execuções fiscais em trâmite.