E-COMMERCE O QUE SIGNIFICA:

É uma modalidade de negócio na qual todo o procedimento de compra e venda é realizado pela internet, através de canais online. Nesse cenário, todos os procedimentos envolvidos nas transações comercial, desde a escolha do produto até o pagamento da compra é realizada de forma digital.

O que é o ICMS-DIFAL e como ele funciona

DIFAL, ou Diferencial de Alíquota do ICMS (Imposto Sobre Circulação de Mercadorias e Serviços), é um instrumento utilizado para equilibrar a arrecadação deste imposto entre os estados, sua previsão está no art. 4°, § 2° da Lei Complementar 87/96.

Não se trata de um novo imposto, tampouco seu cálculo aparece na nota fiscal. No entanto, ele é fundamental para que seja estabelecida uma justiça tributária entre os estados.

Imagem 01 – Fluxo de produto em operação interestadual – DIFAL

Para demonstrar como esse imposto é calculado, vamos usar como exemplo uma mercadoria qualquer que saia de Rio Grande do Sul e vá para o Pará, suponhamos que a alíquota desse imposto no Rio Grande do Sul seja de 14% e no estado do Pará seja de 19%, sendo assim o DIFAL será de 5% sobre o valor da operação, visto a diferença que tem de 14% para 19%. Sendo que um produto que custe R$ 120,00, R$ 6,00 corresponderá ao DIFAL naquela operação.

Importante ressaltar que o cálculo poderá mudar dependendo do tipo de operação e do FCP (Fundo de Combate à Pobreza).

AS EMPRESAS DO E-COMMERCE OPTANTE PELO REGIME SIMPLES NACIONAL NÃO ESTÃO SUJEITAS A INCIDÊNCIA DO DIFAL NA SAÍDA DE MERCADORIAS

Com a promulgação da Emenda Constitucional n° 87/2015 e a aprovação do convênio do Conselho Nacional de Política Fazendária (CONFAZ), n° 93/2015 a cobrança do diferencial de alíquota sobre as operações interestaduais da venda de mercadorias destinadas ao consumidor final, deu-se início sem a regulamentação de tal matéria mediante Lei Complementar.

Foi proposta Ação Direta de Inconstitucionalidade n° 5464, ajuizada pelo Conselho Federal da Ordem dos Advogados do Brasil (CFOAB), onde o STF concedeu a medida cautelar até o julgamento final da ADI, tendo por objeto a cláusula nova do Convênio ICMS n° 93/2015 editado pelo CONFAZ, que diz:

Cláusula nona. Aplicam-se as disposições deste convênio aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, em relação ao imposto devido à unidade federada de destino.

Alegando que a cláusula nona ofende aos artigos 5°, II; 145°, §1º; 146°, III, d; 150°, I, II e IV; 152°, §2º, I; 170°, IX; 179° ambos da Constituição Federal e o art. 97 do Código Tributário Nacional, bem como as disposições da Lei Complementar nº 123/06.

O Supremo Tribunal Federal (STF), decidiu que a cobrança do DIFAL, nessas operações é inconstitucional, enquanto essa matéria não fosse regulamentada por Lei Complementar, por ofensa ao art. 146, III, d da CRFB, que diz:

Art. 146. Cabe à lei complementar: III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art. 239.

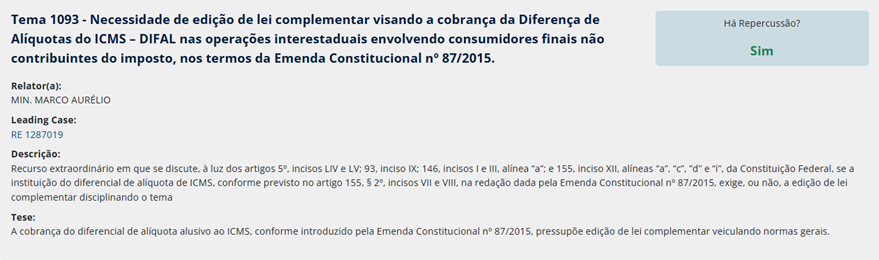

Tal discussão foi objeto de repercussão geral no STF, tendo como objeto o Tema n° 1093, vejamos:

Imagem 02 – Demonstração do Tema n° 1093 do STF

Posteriormente a decisão do STF, foi sancionada a Lei Complementar n° 190/2022, que altera alguns dispositivos da Lei Complementar n° 87/96 (Lei Kandir), para “suprir” a ausência de lei, mas a nova Lei Complementar, contém a regulamentação da cobrança do ICMS-DIFAL, nas operações e prestações interestaduais destinadas a consumidor final não contribuinte do imposto, para as empresas do regime normal de tributação. Apesar da decisão do STF, a LC 190/2022 trouxe nova regulamentação para o DIFAL, mas ainda não supriu a ausência de previsão específica para o Simples Nacional.

Mas, tratando-se das empresas do e-commerce optantes pelo Simples Nacional, estas não estão obrigadas a recolher o DIFAL, até o presente momento, visto que o Congresso Nacional ainda não editou lei específica para tal incidência, por mais que a Lei Complementar n° 190, discorra sobre a incidência do DIFAL, não regulamentou a cobrança desse imposto para as empresas do regime simplificado.

Tendo em vista a ausência de Lei Complementar, regulamentando a incidência do DIFAL para as empresas do E-Commerce optantes pelo regime simplificado, essas empresas não estão obrigadas a recolher tal imposto, conforme art. 5, II; art.146, III, d da CRFB, que diz:

Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei;

Art. 146º Cabe à lei complementar: III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art. 239.

Ante o exposto, a cobrança do ICMS-DIFAL para empresas do e-commerce optantes pelo regime simplificado carece de lei específica para incidir tal tributo, até o presente momento tais empresas não são “obrigadas” a efetuar o recolhimento de tal tributo, mediante ausência de lei, porém alguns estados estão realizando a cobrança, via decretos estaduais, o que deve ser objeto de discussão judicial, considerando a irregularidade da exigência fiscal.

Autor: Ricardo Mendes Nunes, assessor jurídico Barbosa Milan Advogados.