Você sabia que é possível reduzir a carga tributária da sua clínica médica de forma lícita através de um planejamento tributário?

Por meio da equiparação à atividade hospitalar, você pode reduzir até 60% da sua carga tributária efetiva, de forma lícita e administrativa, desde que cumpridos os requisitos previstos na legislação.

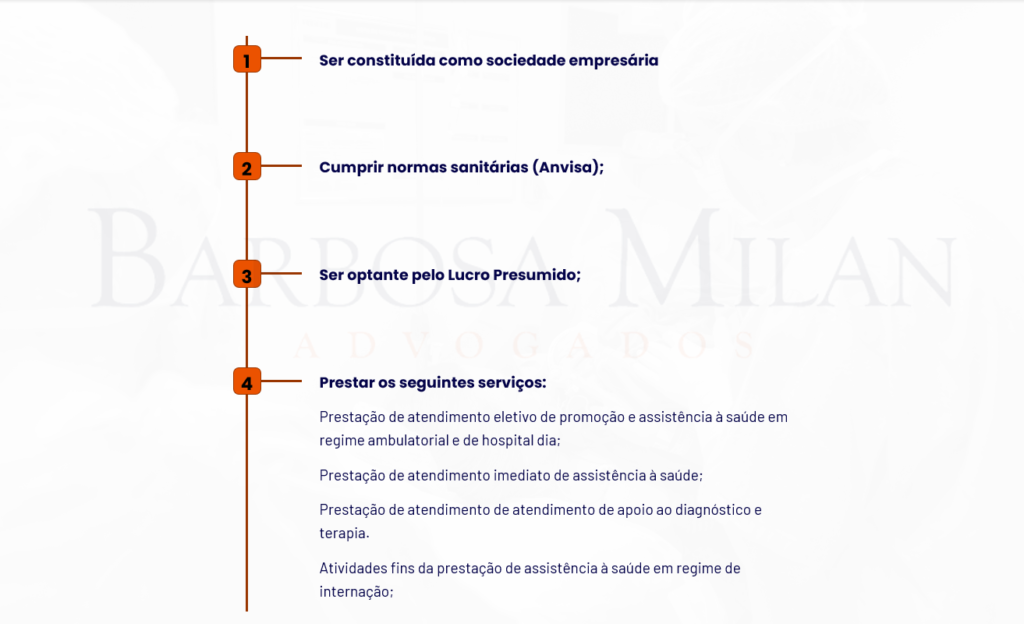

Para fazer jus a redução tributária, a clínica precisa:

Importante destacarmos que o benefício é reconhecido juridicamente pelo CARF e pelos Tribunais Regionais Federais, existindo inúmeras decisões favoráveis aos contribuintes médicos em utilizar o benefício fiscal, como vemos:

ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA JURÍDICA (IRPJ) Exercício: 2010, 2011, 2012 AUTO DE INFRAÇÃO. LUCRO PRESUMIDO. COEFICIENTE REDUZIDO DE PRESUNÇÃO. ATIVIDADE HOSPITALAR. SOCIEDADE SIMPLES. A formalização da pessoa jurídica como sociedade simples não afasta, por si só, a sua natureza de sociedade empresária, quando os elementos constantes dos autos demonstram que a contribuinte exerce atividade econômica organizada, conforme requisito legal do Art. 15, §1′, III, alínea “a, da Lei n’ 9.249/95. (CARF, Proc. 10840.720687/2014-79, de 05/04/2023).

E M E N T A AGRAVO DE INSTRUMENTO. PROCESSUAL CIVIL. TRIBUTÁRIO. IRPJ E CSLL. PERCENTUAIS. 8% E 12% RESPECTIVAMENTE. INCIDÊNCIA. ATIVIDADE EQUIPARADA ÀS PRESTADORAS DE SERVIÇOS HOSPITALARES. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO. RECURSO PARCIALMENTE PROVIDO. A documentação juntada no feito originário comprova que a atividade prestada pela impetrante se equipara às das prestadoras de serviços hospitalares, além de estar organizada sob a forma de sociedade empresária e atender às normas da Anvisa, nos termos previstos no artigo 15, inciso III, a da Lei nº 9.249/95.O pedido “satisfativo” encontra-se, em sede de tutela, encontra-se óbice no ordenamento jurídico. Evidenciado o direito almejado. Agravo de instrumento parcialmente provido para suspender a exigibilidade do crédito tributário quanto ao IRPJ (no percentual de 8%) e a CSLL (no percentual de 12%). (TRF-3 – AI: 50095738320224030000 SP, Relator: Desembargador Federal MARLI MARQUES FERREIRA, Data de Julgamento: 03/11/2022, 4ª Turma, Data de Publicação: DJEN DATA: 08/11/2022)

TRIBUTÁRIO. IRPJ. CSLL. LUCRO PRESUMIDO. REDUÇÃO DA BASE DE CÁLCULO. ATIVIDADES DE NATUREZA HOSPITALAR. CONCEITO. REQUISITOS. CLÍNICA ODONTOLÓGICA. 1. O Superior Tribunal de Justiça fixou tese no sentido de que, para fins de redução da base de cálculo do IRPJ/CSLL, a expressão ‘serviços hospitalares’, constante do artigo 15, § 1º, inciso III, da Lei 9.249/95, deve ser interpretada de forma objetiva, sob a perspectiva da atividade realizada pelo contribuinte. 2. Tratando-se de clínica odontológica, o entendimento firmado por esta Corte é de que só se admite a concessão do benefício fiscal nas hipóteses em que o contribuinte não se dedica exclusivamente à atividade de “clínica odontológica”, comprovando a realização de serviços verdadeiramente hospitalares. 3. Caso em que, cumpridos os requisitos legais, deve ser reconhecido que a requerente está sujeita à apuração da base de cálculo do IRPJ e CSLL com a alíquota de 8% e 12% sobre a receita bruta, excluídos os serviços de consultas odontológicas e procedimentos simples. (TRF-4 – AC: 50169241920194047200 SC, Relator: EDUARDO VANDRÉ OLIVEIRA LEMA GARCIA, Data de Julgamento: 14/02/2023, SEGUNDA TURMA)

Faça o seu planejamento tributário e pague menos tributos de maneira lícita.